1С Бухгалтерия 7.7. Руководство по ведению учета

|

Учет представительских расходов в составе расходов текущего отчетного (налогового) периода

В соответствии с пунктом 2 статьи 264 НК РФ, к представительским расходам относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения этих мероприятий. К представительским расходам относятся расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах, транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно, буфетное обслуживание во время переговоров, оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4 процента от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период.

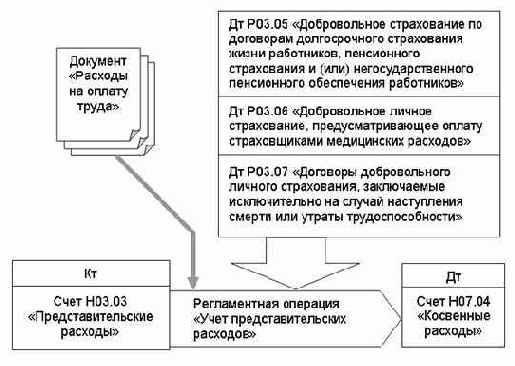

Представительские расходы учитываются на счете Н03.03 «Представительские расходы». Эти расходы подлежат нормированию, т. е. учету в составе прочих расходов текущего периода. По дебету этого счета отражаются суммы, подлежащие нормированию, по кредиту – уже нормированные (отнесенные к прочим расходам). Проводки в дебет формируются документом «Операции приобретения имущества, работ, услуг, прав», если в поле «Вид расхода» установлено «Представительские расходы», и при расчете стоимости материалов, товаров, продукции, использованных на эти цели (документ «Регламентные операции по налоговому учету»). Регламентная операция «Учет представительских расходов» обслуживает счет Н03.03 по кредиту.

Сумма учитываемых в этом месяце данной операцией прочих расходов текущего периода определяется как сумма, не превышающая 4 процентов от расходов на оплату труда, в соответствии со статьей 255 НК РФ, с начала текущего года. Сумма расходов на оплату труда, используемая для расчета предельных значений представительских расходов – это сумма следующих показателей:

- Расходы, отраженные в документах «Расходы на оплату труда» с начала года (учитываются только проведенные документы);

- Расходы по договорам добровольного страхования, предусмотренные в подпункте 16 статьи 255 НК РФ, с начала года, которые складываются из кредитового оборота с начала года по следующим счетам:

- Н03.05 «Добровольное страхование по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников»;

- Н03.06 «Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов»;

- Н03.07 «Договоры добровольного личного страхования, заключаемые исключительно на случай наступления смерти или утраты трудоспособности».

- Кт Н03.03 «Представительские расходы»;

- Дт Н07 «Косвенные расходы», группа (вид) расходов «Представительские расходы».

На рассчитанную таким образом сумму прочих расходов текущего периода документом «Регламентные операции по налоговому учету» формируются проводки по вспомогательным забалансовым счетам: